세계 최고의 투자은행인 JP 모건이 발주하여 2026년 말 인도될 LNG운반선 3척을 사상 최고가인 $270m에 매각했다는 뉴스가 나왔다. 몇 가지 가정하고 수익률을 살펴보면,

인도시기를 살펴보면 $215~240m 사이에서 선가 계약되었을 것이라 추정하고

가격차 만으로 $30m~55m의 수익이 난 것은 빼면 되니 쉬이 알 수 있고,

인도 시기로 봐서 건조는 아직 시작이 안되었을 것이고, Heavy tail 계약 방식이니 10% 정도 계약금만 내었다고 감안하면,

실제 투자금은 $21.5~24m

그럼 수익률은 125% ~ 256% 단 1~2년 만에 낸 수익이다.

여기에 추가로 초기 투자금도 만약 우리 수출입은행을 통해 조달했다면

이자 몇 푼으로 그냥 품 팔아서 거래 차액이 모두 수익이 되었을 수도 있다.

이 case는 정말로 재주는 우리 조선소, 우리은행이 부리고, 돈은 JP Morgan이 챙겨간 좋은 사례라 할 수 있겠다.

더구나 얘네들은 우리 조선소 주식 시장에서 조선소 주식을 대량 매수 매도하며 거래원 정보에 상위로 자주 등장했었는데 여기선 보너스도 챙겼을지 모르겠다.

사실 초기 투기성으로 시작한 JP Morgan은 시장이 돌아가는 것을 보고 LNG에 진심을 보여주고 있다. 또한 최근 중국조선소가 LNGC 건조를 시작하기 전까지 전 세계 LNGC 건조를 독점하던 우리나라 조선소와 이 조선소들의 건조 발주하는 선사에 대한 수출입 은행의 선박금융 등 금융권의 역할에 관련하여 SFOºC(Solutions for Our Climate)에서 작년 11월 28일 자로 올린 보고서가 있어 보고서의 자료 기반 개인 생각을 옮겨보고자 한다.

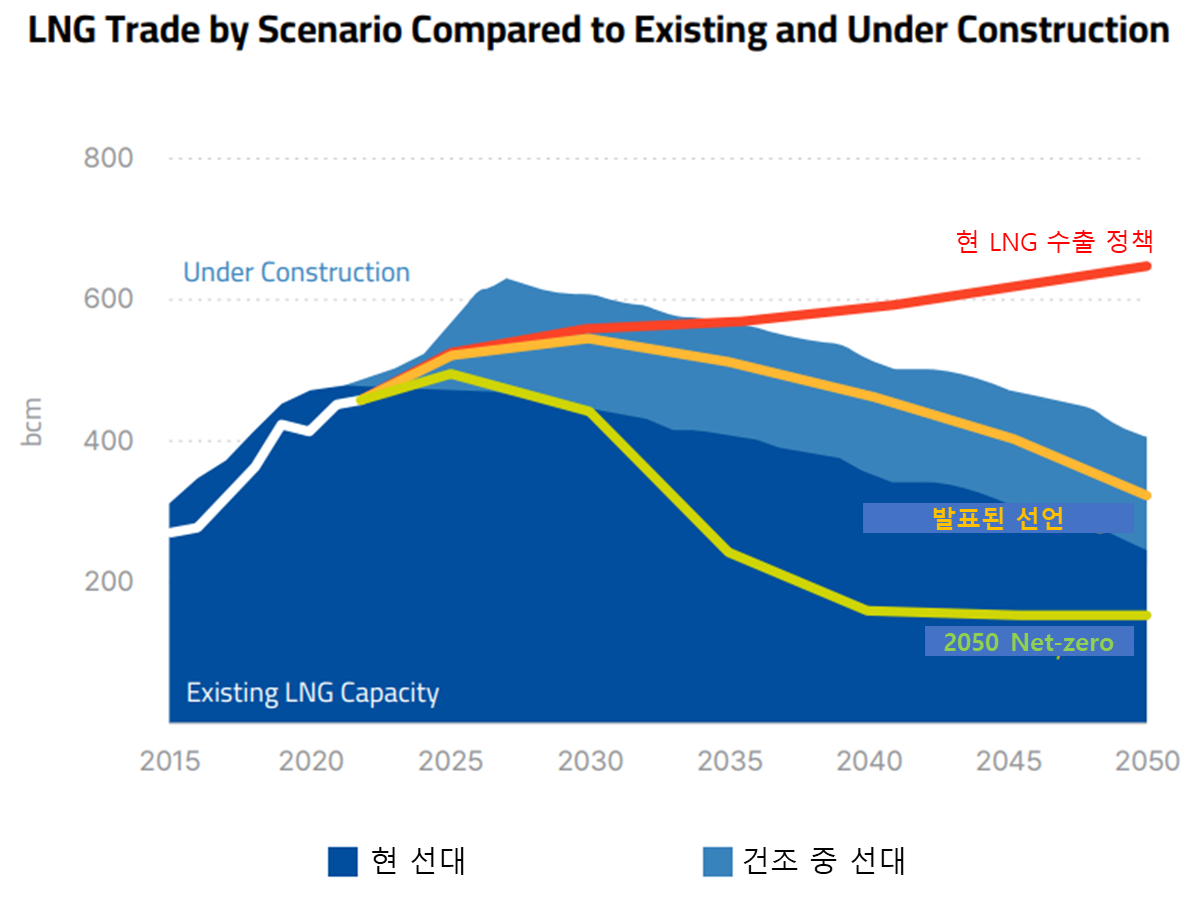

글로벌 가스 확장에 동력을 공급하는 LNG

지난 10년간 중국을 필두로 한 아시아의 가스 수요 증가, 미국 LNG 수출 급증, 유럽의 지정학적 변화로 LNG는 '황금기'를 구가한다.

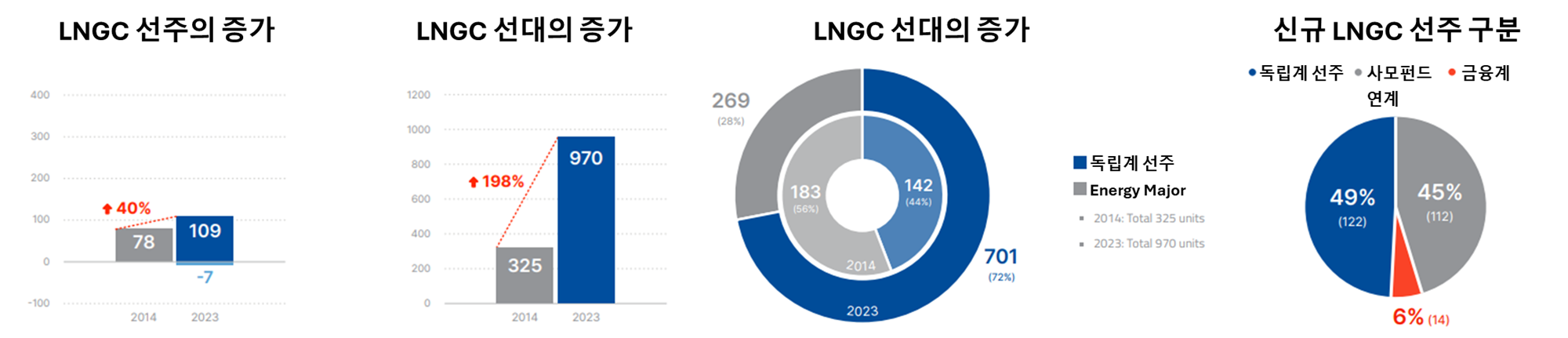

LNG 수송선박은 2014년 325척에서 2023년 970척으로 3배 확장되며 LNG 거래량은 기존 파이프라인을 통한 천연가스 거래량을 넘어섰다.

이 보고서는 지난 10년간 LNG 운반선 건조 652척에 걸쳐 총 441억 달러에 달하는 한국 공공 금융가의 상당한 재정적 기여를 강조하고 있다. 특히 이 보고서는 지난 10년 동안 사모펀드와 연계된 기업과 전통적인 선주가 신조 발주를 주도하는 반면 에너지 Major는 참여를 줄이면서 LNG운반선 소유권의 변화가 있었음을 강조하고 있으며,

현재 미국 등의 LNG 수출 확대 정책으로 인해 국제에너지기구(IEA)의 추정치를 초과할 것으로 전망되는 LNG 운반선 선단의 확장이, 2050년 Net Zero 달성은 LNG 관련해서 뿐만 아니라 이미 여러 분야에서 물 건너간 것으로 판단이 되고 있고, 각국의 탄소배출 절감 선언에 따라 2030년 Peak 이후 교역이 떨어지는 시나리오를 맞추기 위해서라도 당장에 화석연료로부터 전환되어야 하는 상황에 청정이란 수식을 붙인 또 다른 화석연료를 확산시켜 글로벌 기후 목표를 후퇴시킬 수 있다는 우려를 전하고 있다.

LNG 운반선 소유주의 변화

과거 10년간 198%의 성장으로 970척에 이르는 선대 규모를 이루는 동안 LNGC 선주의 구성에도 변화가 생기고 있다. 전통적인 Energy Major의 선대 비중은 감소하는 반면 독립계 선주들의 선대 비중은 증가하고, 38개의 선주사들이 새로이 등장하게 된다. 특징적인 사항은 새로이 진입한 선주들의 소유한 선박 기준으로 51%가 사모펀드 및 금융계라는 것이다.

특히나 주목할 만한 사항이 LNGC분야에 사모펀드 연계한 선주들이 등장한다는 점이다. 2010년대 말부터 등장한 그들은 전통적인 선사들의 LNG선을 사들이면서 이 분야에 등장하기 시작했다. 대표적인 사모펀드(PE, Private Equity) 지원 선주사는 JP Morgan의 지원을 받고 있는 Global Merdian과 Oceonix Services를 들 수 있고, Apolo Partners의 지원을 받고 있는 Energos도 여기에 속한다. 이러한 추세는 미국이 LNG 액화시설이 증가하며 2016년부터 LNG 수출을 시작하여 단숨에 2위 수출국에 올라서게 됨에 따른 것이다.

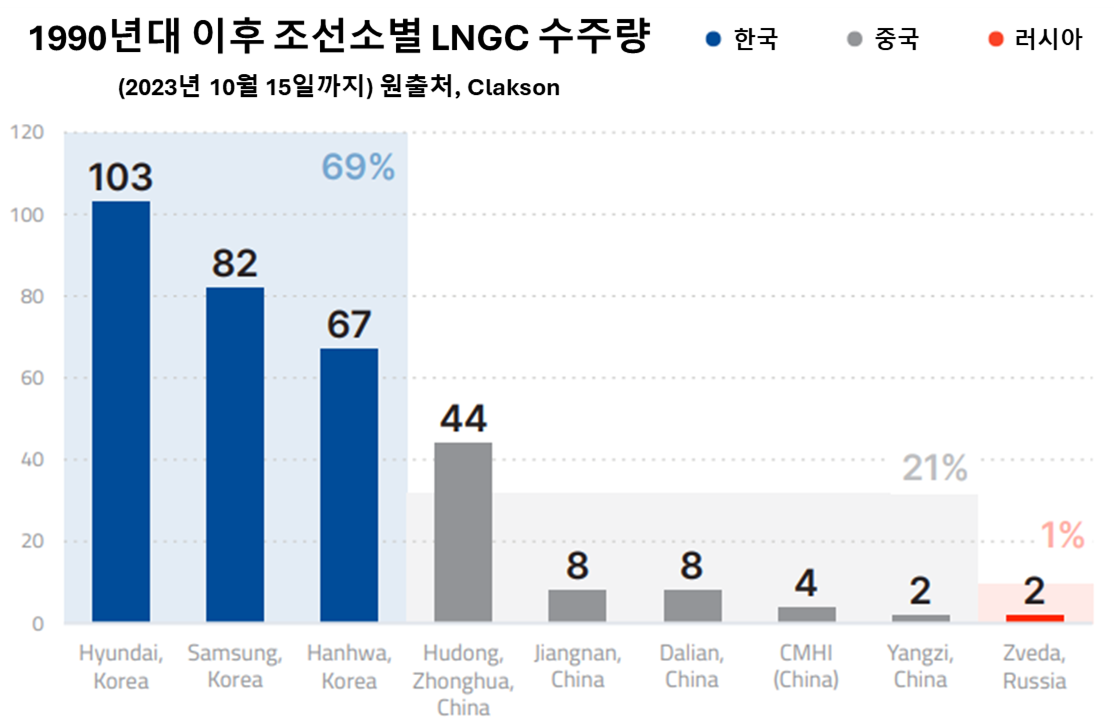

LNG 선대 확장의 최대 수혜국은 한국?

물론 선박건조에 있어 최대 수혜자는 언뜻 우리나라 조선소 들이지만 앞서 서두에 언급한 것처럼 힘은 우리가 쓰고 돈은 미국이 챙기는 모양새다. 더구나 그동안 우리만의 시장으로 알고 있던 이곳이 한꺼번에 급격히 늘어나는 수요에 그간의 건조 능력으로 부대끼며 중국의 시장 진입을 허용하게 되고 무려 21%나 되는 시장을 넘겨주게 된다.

러시아의 쯔베다 조선소의 우리나라 조선소들의 기술 지원과 기자재, 블록제공으로 조립을 하는 단계이니 제쳐두자.

이리 보면 최대 수혜국은 오히려 중국이라 할 수 있으니, 지금까지 미국이 중국을 키워온 것처럼 LNG 운반선 시장도 상황은 조금 다르나 결국 미국이 중국을 도운 셈이라 할 수 있다.

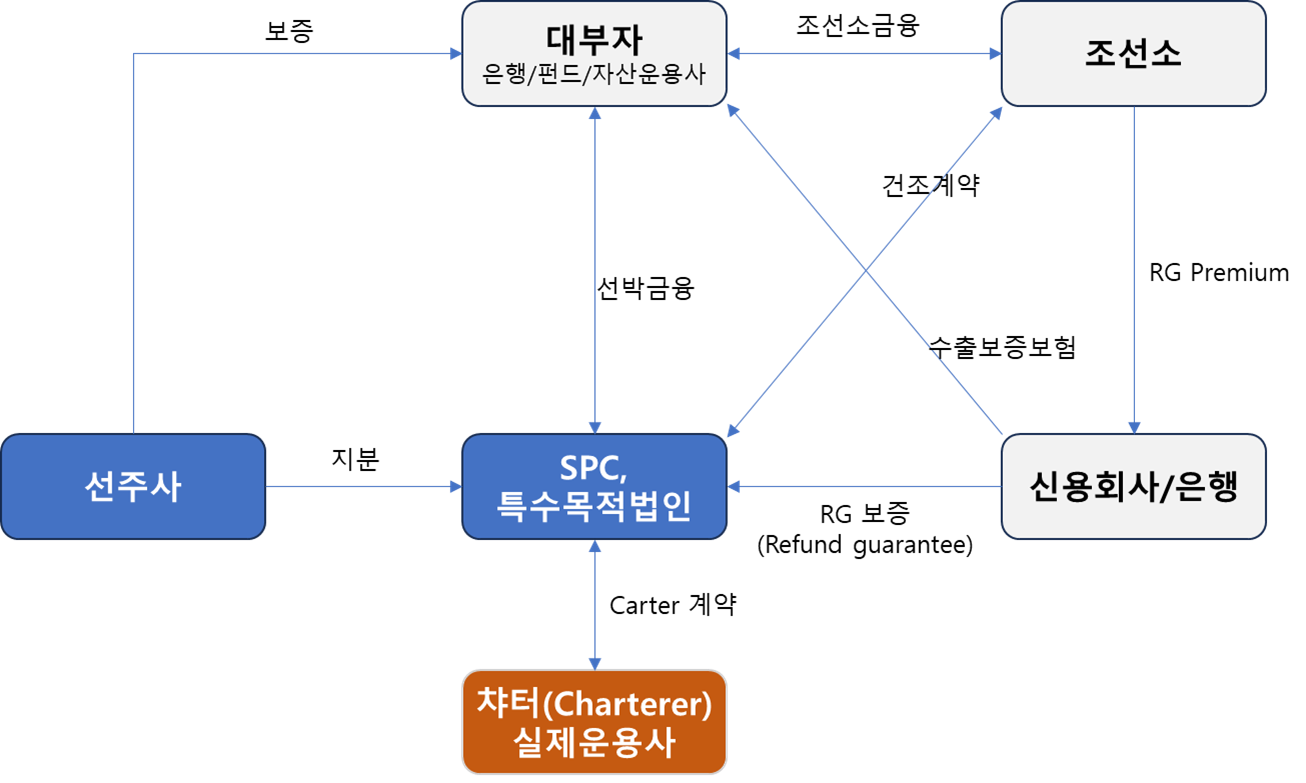

선박금융구조

우측의 그림은 선박금융을 표현해 주고 있다. 여기서 살펴볼 주요 요소는 이 구조로 인해 누가 가장 이익을 가져가냐 이다. 선박을 소유하고 임차하는 선주 또는 조선소가 가장 큰 수혜를 볼 수 있을 것으로 판단되는 선박금융구조에서 앞서 서두에 살핀 것처럼 JP Morgan 같은 규모의 자본은 제 돈 얼마 넣지 않고 선박금융을 통해 운용을 할 수 있으니 이자 비용과 몇몇 운용인원의 연봉 고려만 하면, 쉽게 수익을 가져갈 수 있을 것으로 보인다.

여하간 우리의 금융 수준이 여기에 미치지 못하고 이런 머리 쓰지 못하는 상황에선 어려운 시기 일자리 늘려주고 적자였던 조선소들이 조금이나마 흑자를 낼 수 있는 시장이 형성되었다는 것에 만족하며, 생각지 못한 LNG 교역량 확대에 따른 기후목표 달성 차질의 리스크를 지적해 준 리포트에 감사하며 글을 마치고자 한다.

'탄소중립(Net Zero) > 에너지 전환' 카테고리의 다른 글

| 에너지 소모량 통계 1 (2) | 2024.03.26 |

|---|---|

| 국가별 재생에너지 발전 비율 (1) | 2024.03.19 |

| 미국 LNG 수출의 신무기 FLNG (2) | 2024.03.14 |

| 에너지 전환이 직면한 도전 (11) | 2024.02.28 |

| 천연수소 - 숨겨진 수소2 (4) | 2024.02.26 |